|

La Fondation canadienne pour l’audit et la responsabilisation (FCAR) croit que le gouvernement est responsable envers ses citoyens de la façon dont il utilise les ressources publiques et fournit des biens et services publics. Pour que la responsabilisation fonctionne correctement, toutes les parties à la relation de responsabilisation — les organismes de surveillance, les dirigeants et l’auditeur qui sert cette relation — jouent un rôle important et interdépendant.

Dans ses propositions qui visent à rehausser la valeur redditionnelle des états financiers des gouvernements, le Conseil sur la comptabilité dans le secteur public (CCSP) concentre ses efforts pour renforcer la responsabilisation en proposant des changements visant à rendre les états financiers plus compréhensibles et plus transparents.

Le CCSP a donc entrepris un projet qui affectera les normes comptables du secteur public pour les années à venir. Ils recherchent des commentaires avant le 30 juin 2021 sur leurs exposés-sondages.

La Fondation canadienne pour l’audit et de la responsabilisation est heureuse de collaborer avec le CCSP à cette importante initiative et encourage ses membres à participer au processus de consultation du CCSP. Pour plus d’information sur le projet, lisez le texte du CCSP ci-dessous.

|

Le 11 janvier 2021, le Conseil sur la comptabilité dans le secteur public (CCSP) a publié deux importants documents de consultation :

Une fois qu’elles seront finalisées, ces propositions auront une incidence sur les Normes comptables pour le secteur public pendant de nombreuses années.

Les propositions mettent à jour les fondements sur lesquels s’appuient les entités du secteur public canadien pour la préparation et la présentation de leur situation financière et de leurs résultats. Élaborées dans l’optique de l’obligation de rendre compte, les propositions visent à améliorer la reddition de comptes à la population et à répondre à ses besoins en matière d’accès à des états financiers compréhensibles.

Ces mises à jour seront utiles pour les auditeurs de performance et les personnes occupant une fonction de surveillance. Le commentaire général sur la reddition de comptes dans le secteur public est tout aussi pertinent pour un préparateur d’états financiers ou un auditeur d’attestation d’états financiers que pour un auditeur de performance.

Mises à jour proposées au cadre conceptuel du CCSP

Afin de mettre au point une présentation des états financiers des gouvernements qui soit ancrée dans le contexte du secteur public canadien et qui ait une valeur redditionnelle accrue, le CCSP a effectué des recherches et déterminé les éléments suivants :

- les caractéristiques essentielles des entités du secteur public (obligation inhérente de reddition de comptes à la population, structures de gouvernance uniques, objectifs d’intérêt public multiples, nature et utilisation des ressources publiques, volume et importance financière des opérations sans contrepartie, et pérennité du secteur public);

- l’objectif de l’information financière communiquée par les entités du secteur public (reddition de comptes à la population et à ses représentants élus).

Ces deux éléments sont décrits dans le cadre conceptuel que propose le CCSP dans l’exposé-sondage intitulé Le Cadre conceptuel de l’information financière dans le secteur public, et plus précisément :

- au chapitre 2, Caractéristiques des entités du secteur public;

- au chapitre 3, Objectif de l’information financière.

Le chapitre 3 stipule également que l’obligation de reddition de comptes à la population exige la transparence dans la communication des informations, qu’elles soient de nature financière ou non. La nature complexe du secteur public, sa myriade d’objectifs et l’objectif primordial qu’est la reddition de comptes à la population exigent une information à multiples facettes. Les aspects financiers et non financiers de l’information financière sont requis et doivent être intégrés si l’on veut que la population soit pleinement servie par les rapports produits par le secteur public.

Une représentation visuelle d’une page du cadre conceptuel proposé est disponible ici.

Création d’états financiers plus compréhensibles

Dans le but de servir l’intérêt public, le CCSP propose que les changements suivants soient apportés pour accroître la compréhensibilité et, par conséquent, la valeur redditionnelle des états financiers du secteur public :

- le déplacement de l’indicateur qu’est la dette nette dans un état qui lui est propre, afin qu’il puisse être mieux expliqué et ait plus de visibilité que dans son emplacement actuel en tant que sous-total dans l’état de la situation financière;

- la division des passifs en deux catégories : passifs financiers et passifs non financiers. Cette catégorisation éliminerait du calcul de l’indicateur certains passifs qui en brouillent l’interprétation, et redonnerait à cet indicateur sa signification d’origine – les besoins futurs de ressources financières;

- la restructuration de l’état de la situation financière pour que sa présentation soit plus familière pour la population, en y regroupant tous les actifs et les passifs;

- le retrait de l’état de la variation de la dette nette de la liste des états requis, car il s’agit d’un rapprochement peu compréhensible et certaines parties prenantes ont remis en question sa valeur redditionnelle;

- la possibilité de présenter la variation de la dette nette accompagnée du calcul de la dette nette s’il est déterminé que cette information est nécessaire à des fins redditionnelles et peut être rendue compréhensible. Une explication de la signification de la dette nette devrait également être fournie. Ces changements signifient que les informations narratives du gouvernement sur la dette nette et les raisons de sa variation peuvent se concentrer sur un seul état;

- l’obligation de présenter les montants budgétés inclus à des fins de comparaison dans les états financiers selon la même méthode de comptabilité, les mêmes principes comptables, le même périmètre d’activités et les mêmes classements que les montants réels;

- l’obligation de rendre compréhensible le rapprochement entre les chiffres budgétés présentés à l’état des résultats et le budget approuvé, si le budget approuvé n’est pas préparé selon la même méthode de comptabilité, les mêmes principes comptables, le même périmètre d’activités et les mêmes classements que les états financiers.

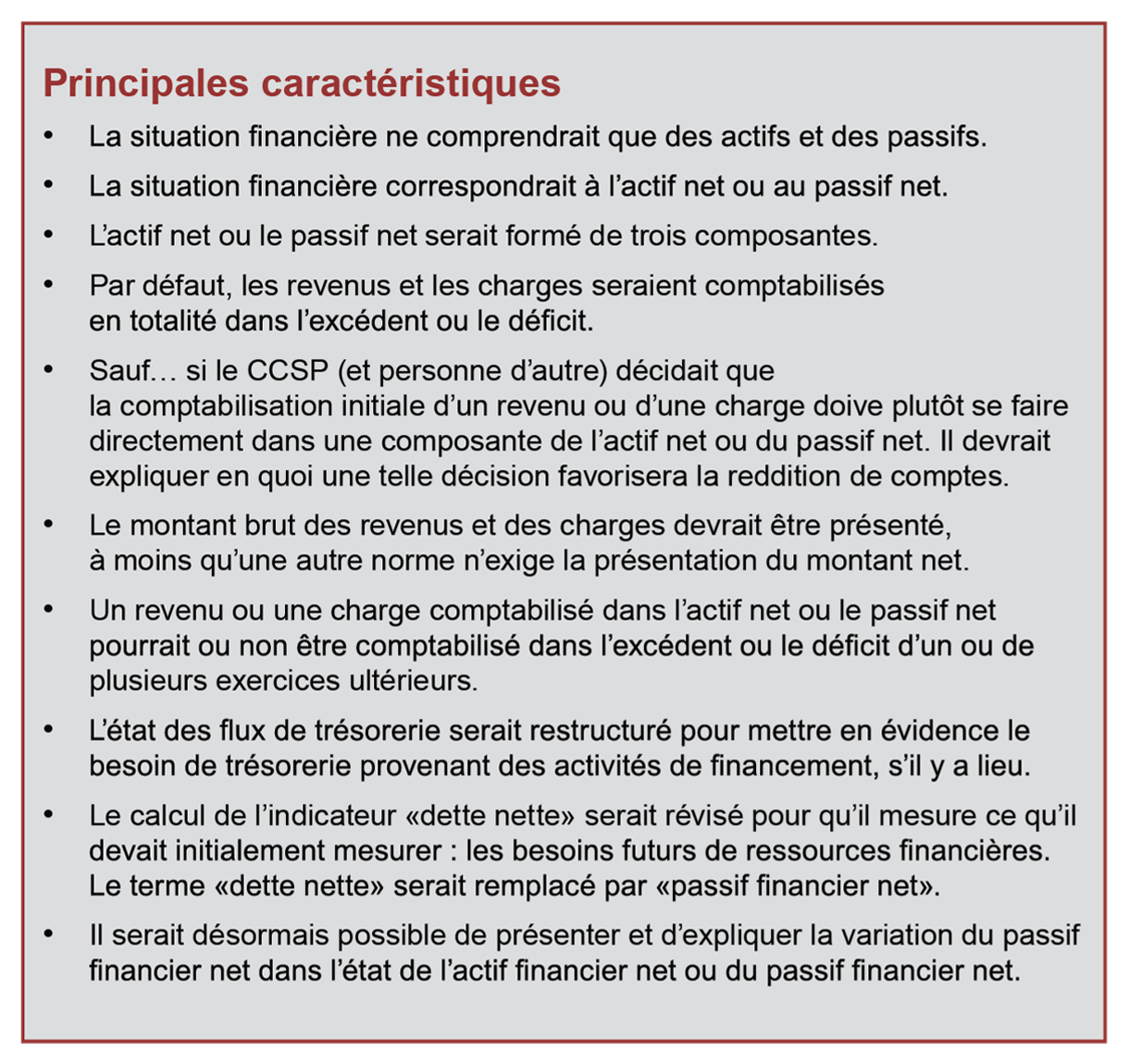

La figure 1 résume les principales caractéristiques des changements proposés aux états financiers. Une représentation visuelle de la présentation proposée pour les états financiers est disponible ici.

Figure 1 – Principales caractéristiques des changements proposés aux états financiers

TRAVAILLONS ENSEMBLE À L’ÉTABLISSEMENT DES NORMES

La mise au point définitive du modèle d’information et des exposés-sondages sur le cadre conceptuel est un processus collaboratif. Les comités des comptes publics, les préparateurs d’états financiers et les vérificateurs généraux jouent un rôle clé dans le soutien de la reddition de comptes à l’égard des dépenses publiques. C’est pourquoi le CCSP sollicite votre point de vue sur ces propositions. Nous aimerions savoir ce que vous pensez des propositions du CCSP d’ici le 30 juin 2021. Vous pouvez nous faire part de votre opinion :

INFORMATIONS SUPPLÉMENTAIRES

Si vous souhaitez en apprendre davantage, n’hésitez pas à visionner les webinaires suivants :

PERSONNES-RESSOURCES

Antonella Risi, CPA, CA

Directrice de projets, Conseil sur la comptabilité dans le secteur public

Téléphone : (416) 204-3484

Courriel : arisi@psabcanada.ca

Martha Jones Denning, CPA, CA

Directrice de projets, Conseil sur la comptabilité dans le secteur public

Téléphone : (416) 204-3288

Courriel : mjonesdenning@psabcanada.ca