le 16 janvier 2020

Introduction

Dans un article récent1, j’ai indiqué que les auditeurs internes ont toujours considéré que leur rôle consistait à aider la haute direction à contrer les faiblesses et les menaces (ou « risques de détérioration ») qui pèsent sur la réalisation des objectifs organisationnels. J’ai fait valoir que ce rôle devrait évoluer et s’étendre pour fournir une assurance quant aux forces et aux opportunités organisationnelles (ou « risques d’amélioration »). J’ai donné à ce concept le nom d’audit positif.

Dans le présent article2, je vais plus loin en soutenant que l’audit positif pourrait également être appliqué à la profession d’examinateur en matière de fraudes et ouvrir de nouveaux domaines de collaboration réciproque entre les auditeurs internes et les examinateurs en matière de fraudes. Une telle collaboration, fondée sur des plans d’audit élargis incluant des risques relatifs aux forces et aux opportunités, fournirait une assurance plus complète aux organisations des secteurs public et privé.

Élargissement de l’étendue des examens

Depuis leur création, les activités d’audit interne se focalisent essentiellement sur des domaines censés présenter des faiblesses importantes qui devraient nécessiter une correction. Les audits internes ont tendance à rendre compte des lacunes et des risques matériels qui pèsent sur la réalisation des objectifs organisationnels.

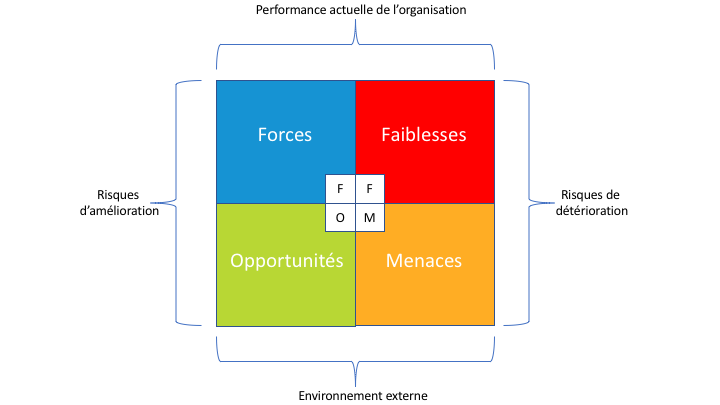

Dans le cadre d’analyse FFOM traditionnel (figure 1), les faiblesses et les menaces ne représentent que la moitié des éléments clés qui peuvent influencer la réalisation des objectifs stratégiques d’une organisation. Je désigne les faiblesses et les menaces comme des risques de détérioration. Je soutiens que les auditeurs internes ont accordé peu d’attention aux déterminants positifs de la réussite d’une organisation, à savoir les forces internes et les opportunités externes, que je désigne comme des risques d’amélioration.

Figure 1 – FFOM—Forces, faiblesses, opportunités et menaces

|

À propos de l’auteur

Basil Orsini a pris sa retraite en 2017, après avoir travaillé plus de 35 ans au sein de grands organismes fédéraux, principalement dans le domaine de l’audit interne.

Son expérience lui permet de transmettre les leçons qu’il a apprises au plan national dans les domaines de la santé, de la formation professionnelle, de la fiscalité, des acquisitions et affaires immobilières, des programmes autochtones et du logement.

Basil a également travaillé dans un grand cabinet d’audit et occupé des postes bénévoles à l’Institut des auditeurs internes et à l’Association of Certified Fraud Examiners, pour lesquels il a publié des articles et fait des présentations lors de conférences nationales et régionales sur un éventail de sujets. Il demeure actif dans les domaines de l’audit interne et des enquêtes sur les fraudes.

Contactez l’auteur :

De même, les enquêtes sur les fraudes ont tendance à se concentrer sur les fraudes financières et les risques qui y sont associés, et portent rarement sur les risques de fraude non financière, c’est-à-dire les risques de fausse déclaration intentionnelle sur des questions importantes, ne concernant pas directement les finances, afin d’obtenir des avantages pour des personnes ou pour l’organisation. La fraude non financière fait rarement l’objet d’un examen, alors qu’elle peut en définitive entraîner des pertes financières importantes et entraver les forces internes et les opportunités externes d’une organisation.

L’audit interne et l’examen des fraudes sont deux fonctions organisationnelles importantes, bien établies et précieuses qui doivent continuer à jouer leur rôle afin de répondre aux attentes des professionnels et des parties prenantes. Néanmoins, j’estime que les deux professions pourraient en faire plus pour mieux servir leurs organisations et l’intérêt public.

Plus précisément, je pense que les auditeurs internes devraient étendre leurs examens afin d’inclure les domaines jugés positifs et essentiels à la réussite organisationnelle (risques d’amélioration). Il faudrait recourir aux services d’examinateurs en matière de fraudes lorsque l’audit positif portant sur les risques d’amélioration révèle des indicateurs de fausse déclaration non financière intentionnelle sur des questions essentielles à la réussite de l’organisation.

L’audit interne et l’examen des fraudes peuvent chacun aider les organisations à gérer les risques pesant sur leur réussite et leur durabilité. L’élargissement de l’étendue des examens pourrait contribuer à cet objectif tout en ouvrant de nouveaux domaines de collaboration réciproque qui apporteraient une valeur ajoutée aux investissements d’une organisation en matière de surveillance interne.

Risques et avantages de la proposition d’élargissement de l’étendue

En matière d’audit, comme dans d’autres professions, l’innovation comporte des risques dont il faut tenir compte. La proposition ne sera adoptée que si l’élargissement de l’étendue peut apporter des avantages tangibles aux organisations des secteurs public et privé sans occasionner de risques importants pour les auditeurs.

Pour les auditeurs, les principaux risques seraient de mener des missions d’audit élargies qui :

- ne sont pas conformes aux priorités de la direction

- ne sont pas conformes aux normes professionnelles

- n’apportent pas de valeur ajoutée

Dans la suite de cet article, j’explique que l’audit positif permet d’éviter ces risques et peut constituer une approche valable pour les auditeurs comme pour la direction.

Conformité aux priorités de la direction

Dans les secteurs public et privé, les membres de la haute direction sont récompensés lorsqu’ils atteignent les buts et les objectifs organisationnels. Les buts et les objectifs consistent essentiellement à maintenir ou à améliorer les forces de l’organisation et à rechercher de nouvelles opportunités. À tous les niveaux, les dirigeants ont pour principale préoccupation de prendre des décisions tenant compte des risques d’amélioration. Ils accordent relativement moins d’attention aux faiblesses organisationnelles et aux menaces externes, bien qu’elles soient reconnues comme importantes.

De même, les organisations et leurs parties prenantes prennent continuellement des décisions qui dépendent de l’intégrité des rapports organisationnels. Les parties prenantes comprennent les contribuables et les autres organismes gouvernementaux du secteur public, ainsi que les organismes de réglementation, les actionnaires et les clients du secteur privé.

L’audit positif serait conforme aux priorités de la direction, car le fait d’élargir la surveillance aux risques d’amélioration et de renforcer l’intégrité des rapports non financiers accroît les niveaux d’assurance et de confiance sur lesquels reposent les décisions stratégiques et opérationnelles.

Voici les trois raisons principales pour lesquelles l’audit des risques d’amélioration serait utile à la direction :

- Il fournirait une assurance indépendante qui validerait les forces et les opportunités organisationnelles recherchées.

- Dans certains cas, l’audit positif révélerait des lacunes graves et inattendues, dont certaines peuvent avoir été délibérément cachées dans l’intérêt de l’organisation ou pour en tirer un gain personnel.

- L’inclusion de certaines missions conçues pour valider et accroître les forces internes et les opportunités externes permettrait de mieux équilibrer le plan d’audit annuel.

Cela démontrerait que les auditeurs internes ont une meilleure compréhension des opérations et cela motiverait les dirigeants en prenant acte des domaines où leurs efforts donnent des résultats. Par ricochet, cela pourrait inciter les dirigeants à mettre en œuvre plus rapidement les recommandations d’amélioration.

1 Orsini, B., « The UPSIDE of risk: Internal auditors can provide greater value by also focusing on the positive. », Internal Auditor, avril 2019 (en anglais seulement).

2 Le présent article développe les arguments présentés par l’auteur lors de la conférence canadienne de l’Association of Certified Fraud Examiners (ACFE) qui s’est tenue à Montréal le 21 octobre 2019. Il est publié ici avec la permission de l’ACFE.

Page 1 de 2

- 1

- 2