TÉLÉCHARGER LE DOCUMENT PDF

le 18 octobre 2019

IntroductionL’intelligence artificielle (IA) est une technologie émergente qui suscite la fascination. Rapidement adoptée par le secteur des technologies de l’information, elle a débouché sur d’innombrables applications dans notre économie et semble désormais omniprésente. Sa capacité à automatiser les processus et à repousser les limites de l’esprit humain entraîne d’ores et déjà de profondes mutations dans un certain nombre de domaines, y compris celui de l’audit. Cet article examine la façon dont l’IA révolutionne la profession d’auditeur en élargissant le champ, l’efficacité et l’étendue de la collecte et de l’analyse des éléments probants. Il décrit les principales applications de l’IA en matière d’audit et aborde les possibilités et les difficultés qu’elle génère pour les auditeurs du secteur public. Qu’est-ce que l’intelligence artificielle?L’intelligence artificielle fait l’objet d’un battage médiatique certain. Comme toutes les tendances technologiques, elle suscite autant d’enthousiasme que de scepticisme. Pourtant, bien plus qu’une simple lubie passagère pour amateurs de science-fiction, l’IA est profondément ancrée dans la recherche universitaire. Le terme « IA » a été inventé en 1955 par un professeur en sciences informatiques au Collège Darmouth, John McCarthy, pour décrire ce qui constituait déjà à l’époque un domaine de recherche multidisciplinaire dynamique et ambitieux. Dans sa proposition, John McCarthy écrit que l’étude de l’IA doit reposer « sur la conjecture que chaque aspect de l’apprentissage ou toute autre caractéristique de l’intelligence peut, en principe, être si précisément décrit qu’une machine peut être conçue pour le simuler » [Traduction]1. Il évoque ensuite la possibilité que les machines puissent utiliser le langage, former des abstractions et des concepts, et régler des problèmes jusque-là réservés aux humains. Ces rêveries prophétiques sonnent étrangement juste pour les lecteurs du XXIe siècle. Entre échecs et réussites, l’IA a connu un certain nombre de cycles depuis les années 1950. Malgré ces hauts et ces bas, elle a été utilisée dans plusieurs contextes, depuis certains appareils jusqu’aux moteurs de recherche Internet. Depuis quelques années, sa progression semble irrésistible. Cette « révolution de l’IA » s’est nourrie des progrès considérables réalisés dans les domaines suivants :

Chaque jour voit son lot d’annonces sur l’utilisation de l’IA dans de nouveaux domaines. En voici quelques exemples :

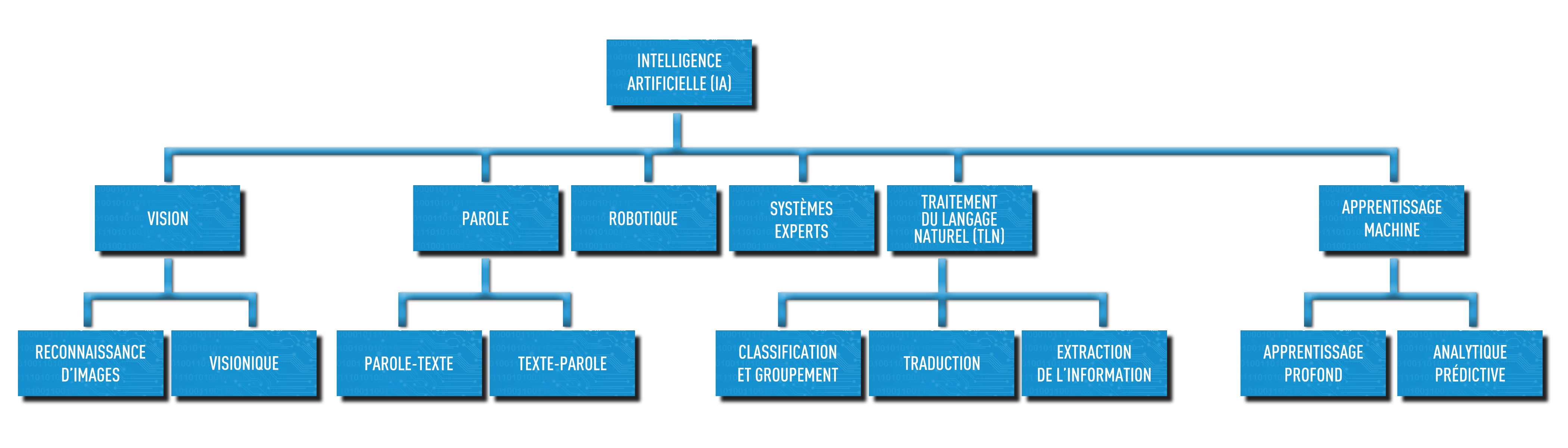

Beaucoup de ces innovations axées sur l’IA sont désormais bien connues de nombreux consommateurs et deviennent monnaie courante dans divers secteurs. Mais un certain nombre d’entre elles n’en sont encore qu’à leurs balbutiements et il leur reste un long chemin à parcourir avant d’être des technologies éprouvées. Comme le montre la figure 1, les capacités de l’IA se sont diversifiées ces dernières années et peuvent désormais être appliquées à des tâches variées. Cette diversification a été rendue possible grâce à l’exploitation :

Utilisation de l’IA dans les activités d’auditLes auditeurs ont commencé à trouver de nombreuses façons d’intégrer l’IA dans leurs activités. Certains auteurs ont fourni des inventaires exhaustifs des utilisations possibles de l’IA pour les auditeurs2. Cet article met l’accent sur trois domaines qui promeuvent les technologies les plus prometteuses pour les auditeurs : la reconnaissance d’images, la reconnaissance de la parole et l’apprentissage machine. Reconnaissance d’imagesLa reconnaissance d’images est possible parce que l’IA est capable de traiter des vidéos et des images numériques de façon mathématique et d’identifier des schémas à partir de ces données. Les lecteurs de code à barres et le système de reconnaissance faciale installé sur les ordinateurs portatifs et les appareils d’Apple sont des applications bien connues de cette technologie. Sous sa forme plus avancée, la reconnaissance d’images peut automatiser les procédures d’audit de routine. À titre d’exemple, il est possible de procéder à des inventaires au moyen d’une caméra vidéo attachée à un drone, d’identifier et de localiser des articles, et même de rendre compte de leur état. Ces analyses vidéo peuvent être réalisées de façon extrêmement efficace, puisqu’il suffit de quelques minutes pour examiner des heures d’enregistrement. Les auditeurs de performance peuvent également utiliser cette technologie. À titre d’exemple, la Cour des comptes européenne a eu recours à l’imagerie satellitaire pour « faciliter les contrôles concernant, par exemple, l’activité agricole exercée sur les parcelles [et] la classification des cultures »3. Cette capacité de traitement des images modifie la manière dont les auditeurs mettent en œuvre les procédures d’audit, par exemple les observations directes et les inspections4. Un aperçu détaillé de cette technologie, ainsi qu’une étude de cas sur sa mise en œuvre, sont disponibles ici. Reconnaissance de la paroleLa reconnaissance de la parole, un autre sous-domaine de l’IA, vise à exploiter des données audio diffusées en continu ou enregistrées, comme les messages vocaux, les appels téléphoniques, les audioconférences, les entrevues, les présentations entre dirigeants et les enregistrements des réunions de la direction ou du conseil d’administration. Un logiciel de reconnaissance de la parole « comprend » et analyse les structures grammaticales et sémantiques du langage, en prenant en compte les accents, les erreurs et le bruit de fond. Les applications de reconnaissance de la parole sont largement utilisées dans la téléphonie cellulaire, les jeux vidéo et la domotique, pour citer quelques exemples. La capacité de transcrire fidèlement les enregistrements vocaux d’entrevues et de témoignages, permettant ainsi de générer efficacement des transcriptions fiables d’audioconférences ou d’entrevues, constitue une application prometteuse pour les activités d’audit5. Plus important encore, cette technologie peut comprendre et analyser le langage utilisé par les personnes interrogées, les intervenants ou les participants, afin d’en déduire leur état émotif et de détecter les tentatives de tromperie ou les réponses incertaines6. Un bon aperçu des travaux de recherche sur ce sujet est disponible ici. Apprentissage machineL’apprentissage machine est une forme avancée d’IA. Ce moteur capable d’exploiter les autres sous-domaines de l’IA susmentionnés est le concept qui s’approche le plus de la croyance populaire voulant qu’une machine puisse remplacer les humains. L’apprentissage machine utilise des modèles algorithmiques pour réaliser des analyses de données complexes à partir de vastes ensembles de données, sans instructions spécifiques. Il est programmé pour procéder à un traitement itératif des données et élaborer des modèles mathématiques, afin d’identifier des schémas et de faire des prédictions7. Dans sa version la plus avancée, à savoir l’apprentissage profond, l’IA fonctionne grâce à des réseaux neuronaux imitant le cerveau humain et peut contribuer à la prise de décisions et à l’établissement de diagnostics8. Des applications s’appuyant sur cette technologie voient le jour au sein de la profession d’auditeur. À titre d’exemple, des logiciels capables de lire des contrats complexes9,de repérer des termes clés et d’établir des corrélations entre les transactions pourraient permettre d’identifier des schémas et des cas de non-conformité. Parmi les logiciels d’audit disponibles dans le commerce, citons par exemple la solution « Ai Auditor » de MindBridge10, qui étudie les flux monétaires entre les comptes pour évaluer les risques de fraude, identifier les données anormales et examiner les transactions dans leur intégralité. D’autres logiciels comme « Auditors Deep Learning Dashboard » de SageTea11 et « AuditMap » de Lemay.ai12 visent à analyser les risques et les contrôles, et contribuent généralement à la planification et au déroulement des audits. Possibilités et difficultés pour les auditeursL’audit des technologies d’IAAvant même que l’IA devienne un outil de la trousse d’audit, les auditeurs prendront conscience de son omniprésence dans diverses activités des organisations auditées. Il faudra donc que les audits prennent en compte l’IA, voire qu’ils s’assurent de son bon fonctionnement. Ainsi, à mesure que les organisations déploieront les technologies d’IA, les auditeurs devront en évaluer les risques et les failles13. L’audit des technologies d’IA présente un éventail de difficultés pour les auditeurs.

Toutefois, des efforts commencent à être déployés pour fournir des cadres d’audit15. Compétences dont les auditeurs ont besoin pour réussir à l’ère de l’IAPour auditer et utiliser l’IA, les auditeurs devront disposer des outils et des connaissances techniques nécessaires à l’évaluation de cette technologie et de son impact sur l’économie, l’efficience et l’efficacité des organisations auditées. Par conséquent, les auditeurs devront non seulement affûter et perfectionner les compétences qu’ils possèdent déjà, mais aussi en acquérir de nouvelles16. Les compétences requises les plus pertinentes sont les suivantes :

Biais dans l’IAL’objectivité est primordiale pour les auditeurs. Elle constitue la clé de voûte des normes d’audit et de la crédibilité des auditeurs. Par conséquent, les préoccupations relatives aux biais dans l’IA sont à la fois un risque pour les organisations auditées et une contrainte pour l’utilisation de l’IA dans les audits. En fait, comme elle se base sur du code, l’IA reflète forcément les biais des codeurs, et peut même les amplifier. Parmi les nombreux exemples de biais dans l’IA, citons le logiciel d’IA qui a été utilisé en Floride pour évaluer les risques de récidive des détenus. Il est apparu qu’avec ce logiciel, les prévenus noirs étaient beaucoup plus susceptibles que les prévenus blancs d’être jugés à tort comme présentant un risque de récidive plus élevé17. Un autre exemple est l’algorithme utilisé pour noter la façon dont des propriétaires new-yorkais prennent soin de leurs biens immobiliers, dont un audit a montré qu’il a pâti des effets des biais dans les rapports d’inspection sur lesquels il se fondait18. Ces biais sont amplifiés par les limites de la technologie des réseaux neuronaux sous-tendant l’apprentissage profond. Certains programmes d’IA débouchent sur des décisions et des actions qui sont fondamentalement inexpliquées et inexplicables. Prenons l’exemple du groupe de chercheurs de l’hôpital Mount Sinai, à New York, qui a créé un algorithme d’apprentissage profond baptisé « Deep Patient » pour analyser une vaste base de données de 700 000 personnes. Le programme s’est avéré très efficace pour prédire les problèmes de santé. Il a par exemple permis d’anticiper de façon remarquable l’apparition de la schizophrénie. Toutefois, lorsque les chercheurs ont tenté de déterminer comment Deep Patient réunissait les données pour tirer ses conclusions, ils n’y sont pas parvenus. Dès lors, il était impossible de comprendre les raisons du diagnostic et donc de justifier un traitement spécifique ou un changement de médicament19. Il est intéressant de noter que ce phénomène, souvent appelé effet « boîte noire », a été reconnu par la profession d’auditeur20. Les efforts se poursuivent pour essayer d’identifier, de retracer et de documenter le processus de prise de décision par l’IA au moyen de l’apprentissage profond. La capacité de documenter la logique sous-tendant une conclusion atteinte par une application d’IA serait d’une grande utilité pour les auditeurs de performance, qui doivent étayer leurs conclusions au moyen d’éléments probants suffisants et appropriés. Comment l’IA peut renforcer le rôle de l’auditeurL’IA montre toute son utilité dans l’exécution de tâches fastidieuses. Pour la profession d’auditeur, il est facile d’identifier un certain nombre d’applications concrètes en la matière : examens de contrats, inventaires, examens de conformité des transactions, etc. L’IA peut exécuter toutes ces tâches plus facilement que les humains. Elle est plus rapide, efficace et précise, et permet souvent d’examiner 100% des transactions21. D’après certaines études, jusqu’à 40% des tâches de comptabilisation des transactions pourraient être automatisées ou supprimées d’ici à 202022. En outre, la capacité de l’IA à identifier des schémas autrement indétectables, qui est particulièrement utile pour détecter les fraudes ou procéder à une analyse des causes profondes, peut s’avérer largement supérieure à celles des humains. Les travaux de conception de voitures autonomes ont par ailleurs conduit au développement d’algorithmes éthiques capables de prendre des décisions sur la base d’un cadre éthique23. Il devient ainsi possible d’examiner des procès-verbaux, des rapports ou d’autres documents organisationnels pour identifier les manquements à l’éthique. Bien que l’automatisation des tâches nécessitant un jugement professionnel soit encore imparfaite, celle des tâches fastidieuses est en bonne voie. L’idée n’est pas de se passer des humains, mais bien d’en renforcer et d’en élargir le rôle24. Les humains sont toujours mieux à même que les ordinateurs d’expliquer la signification des données et de porter des jugements qualitatifs qui apportent une valeur ajoutée aux organisations auditées. ConclusionLes racines de l’intelligence artificielle dans les sciences informatiques sont trop profondes, et ses applications modernes sont trop importantes, pour parler d’une mode passagère. L’IA modifie d’ores et déjà en profondeur notre société et notre économie. Malgré les difficultés qu’elle pose, l’IA changera de fond en comble la façon dont les audits sont réalisés. Bien qu’il ne fasse qu’effleurer la surface de cette technologie complexe, cet article aura au moins permis, espérons-le, de formuler des suggestions de lecture utiles pour en savoir plus sur l’IA. Comme dans de nombreux autres domaines, l’IA n’a pas pour vocation de remplacer les professionnels de l’audit, mais plutôt de renforcer leur capacité de fournir des produits et des services de qualité – à condition d’être utilisée à bon escient. |

Auteur

Yves Genest, vice-président, Produits et Services, FCAR. Pour toute question ou commentaire sur cet article, veuillez écrire à l’auteur à research@caaf-fcar.ca.

Bibliographie

Axson, D. A. J. (2015), « Finance 2020: Death by digital », Accenture, disponible sur : https://www.accenture.com/t20150902t015110__w__/us-en/_acnmedia/accenture/conversion-assets/dotcom/documents/global/pdf/dualpub_21/accenture-finance-2020-pov.pdf (en anglais seulement).

Comptables professionnels agréés du Canada (CPA Canada) (2019a), « Introduction d’un CPA à l’IA : Ce que vous devez savoir, des algorithmes à l’apprentissage profond », disponible sur : https://www.cpacanada.ca/fr/ressources-en-comptabilite-et-en-affaires/domaines-connexes/technologies-et-gestion-de-linformation/publications/introduction-cpa-a-ia.

Comptables professionnels agréés du Canada (CPA Canada) (2019b), « En quoi les mégadonnées et l’IA transforment-elles la comptabilité et la finance? », disponible sur : https://www.cpacanada.ca/fr/ressources-en-comptabilite-et-en-affaires/domaines-connexes/technologies-et-gestion-de-linformation/publications/incidence-ia-sur-comptabilite-finance.

Christ, M. H. et coll. (7 mars 2019), « Prepare for Takeoff: Improving Asset Measurement and Audit Quality with Drone-Enabled Inventory Audit Procedures », SSRN, disponible sur : https://ssrn.com/abstract=3335204 (en anglais seulement).

Davenport, T. (24 février 2016), « Innovation in audit takes the analytics, AI route: Audit analytics, cognitive technologies to set accountants free from grunt work », Deloitte Insights, disponible sur : https://www2.deloitte.com/insights/us/en/focus/cognitive-technologies/audit-analytics-artificial-intelligence.html (en anglais seulement).

Davenport, T. et J. Raphael (12 juillet 2017), « Creating a Cognitive Audit », CFO, disponible sur : https://www.cfo.com/auditing/2017/07/creating-cognitive-audit/ (en anglais seulement).

Drew, J. (1er juin 2019), « What’s ‘critical’ for CPAs to learn in an AI-powered world », Journal of Accountancy, disponible sur : https://www.journalofaccountancy.com/issues/2019/jun/critical-cpa-skills-for-ai-powered-world.html (en anglais seulement).

Etzioni, O. et M. Li (18 juillet 2019), « High-Stakes AI Decisions Need to Be Automatically Audited », Wired, disponible sur : https://www.wired.com/story/ai-needs-to-be-audited/ (en anglais seulement).

Fisher, I., M. Garnsey et M. Hughes (2016), « Natural Language Processing in Accounting, Auditing and Finance: A Synthesis of the Literature with a Roadmap for Future Research », Intelligent Systems in Accounting, Finance and Management, volume 23, numéro 3, disponible sur : https://www.researchgate.net/publication/

296469200_Natural_Language_Processing_in_Accounting_Auditing_and_Finance_A_Synthesis_of_the_Literature_with_a_Roadmap_for_Future_Research (en anglais seulement).

Guszcza, J. et coll. (28 novembre 2018), « Why We Need to Audit Algorithms », Harvard Business Review, disponible sur : https://hbr.org/2018/11/why-we-need-to-audit-algorithms (en anglais seulement).

Hempel, J. (9 mai 2018), « Want to Prove Your Business Is Fair? Audit Your Algorithm », Wired, disponible sur : https://www.wired.com/story/want-to-prove-your-business-is-fair-audit-your-algorithm/ (en anglais seulement).

Institute of Internal Auditors (IIA) (2017), « Artificial Intelligence – Considerations for the Profession of Internal Auditing », Global Perspectives and Insights, édition spéciale, disponible sur : https://na.theiia.org/periodicals/Public%20Documents/GPI-Artificial-Intelligence.pdf (en anglais seulement).

Institute of Internal Auditors (IIA) (2018), « The IIA’s Artificial Intelligence Auditing Framework – Practical Applications, Part B », Global Perspectives and Insights, édition spéciale, disponible sur : https://na.theiia.org/periodicals/Public%20Documents/GPI-Artificial-Intelligence-Part-III.pdf (en anglais seulement).

ISACA (2018), « Auditing Artificial Intelligence », disponible sur : http://www.isaca.org/Knowledge-Center/Research/ResearchDeliverables/Pages/Auditing-Artificial-Intelligence.aspx (en anglais seulement).

Issa, H., T. Sun et M. A. Vasarhelyi (2016), « Research Ideas for Artificial Intelligence in Auditing: The Formalization of Audit and Workforce Supplementation », Journal of Emerging Technologies in Accounting, volume 13, numéro 2, disponible sur : https://aaajournals.org/doi/pdf/10.2308/jeta-10511 (en anglais seulement).

Knight, W. (11 avril 2017), « The Dark Secret at the Heart of AI », MIT Technology Review, disponible sur : https://www.technologyreview.com/s/604087/the-dark-secret-at-the-heart-of-ai/ (en anglais seulement).

Kundu, S. (3 juillet 2019), « Ethics in the Age of Artificial Intelligence: If we don’t know how AIs make decisions, how can we trust what they decide? », Scientific American, disponible sur : https://blogs.scientificamerican.com/observations/ethics-in-the-age-of-artificial-intelligence/ (en anglais seulement).

Larson, J., S. Mattu, L. Kirchner et J. Angwin (23 mai 2016), « How We Analyzed the COMPAS Recidivism Algorithm », ProPublica, disponible sur : https://www.propublica.org/article/how-we-analyzed-the-compas-recidivism-algorithm (en anglais seulement).

Maxmen, A. (24 octobre 2018), « Self-driving car dilemmas reveal that moral choices are not universal », Nature – International Journal of Science, disponible sur : https://www.nature.com/articles/d41586-018-07135-0 (en anglais seulement).

Mayew, W. et M. Venkatachalam (2013), « Speech Analysis in Financial Markets », Foundations and Trends in Accounting, volume 7, numéro 2, p. 73-130,. Résumé disponible sur : https://www.nowpublishers.com/article/Details/ACC-024 (en anglais seulement).

McCarthy, J. et coll. (2006), « A Proposal for the Darmouth Summer Research Project on Artificial Intelligence, August 31, 1955 », AI Magazine, volume 27, numéro 4, disponible sur : https://aaai.org/ojs/index.php/aimagazine/article/view/1904/1802 (en anglais seulement).

McKendrick, J. (28 juin 2019), « Artificial Intelligence May Amplify Bias, But Also Can Help Eliminate It », Forbes, disponible sur : https://www.forbes.com/sites/joemckendrick/2019/06/28/artificial-intelligence-may-be-biased-but-it-can-also-help-bust-bias/#2dcec79f22d0 (en anglais seulement).

McKinsey Global Institute (juin 2017), « Artificial intelligence: The next digital frontier? », disponible sur : https://www.mckinsey.com/~/media/McKinsey/Industries/Advanced%20Electronics/

Our%20Insights/How%20artificial%20intelligence%20can%20deliver%20real%20value%20to%20companies/MGI-Artificial-Intelligence-Discussion-paper.ashx (en anglais seulement).

Patriquin, M. (26 février 2019), « Quand les machines prennent le relais », Pivot, disponible sur : https://www.cpacanada.ca/fr/nouvelles/magazine-pivot/2019-02-26-mindbridge-ia-audit.

Persico, F. (5 avril 2017), « How AI will turn auditors into analysts », Accounting Today, disponible sur : https://www.accountingtoday.com/opinion/how-ai-will-turn-auditors-into-analysts (en anglais seulement).

PwC (2018), « 2018 AI predictions: 8 insights to shape business strategy », disponible sur : https://www.pwc.es/es/home/assets/ai-predictions-2018-report.pdf (en anglais seulement).

Raphael, J. (15 juin 2015), « How Artificial Intelligence Can Boost Audit Quality », CFO, disponible sur : https://www.cfo.com/auditing/2015/06/artificial-intelligence-can-boost-audit-quality/ (en anglais seulement).

Romanini, F. (15 mars 2018), « Is Artificial Intelligence and Machine Learning the Future of Financial Regulation? », LinkedIn, disponible sur : https://www.linkedin.com/pulse/artificial-intelligence-machine-learning-future-franco-romanini-/ (en anglais seulement).

Sun, T. et M. A. Vasarhelyi (juin 2017), « Deep Learning and the Future of Auditing: How an Evolving Technology Could Transform Analysis and Improve Judgment », The CPA Journal, disponible sur : https://www.cpajournal.com/2017/06/19/deep-learning-future-auditing/ (en anglais seulement).

Thompson, P. (28 juin 2017), « Digital Technologies’ Implications for SMPs », Fédération internationale des comptables, disponible sur : https://www.ifac.org/global-knowledge-gateway/practice-management/discussion/digital-technologies-implications-smps (en anglais seulement).

Torres, M. (18 mai 2018), « This new AI service will transcribe conference calls in real-time », TheLadders.com, disponible sur : https://www.theladders.com/career-advice/this-new-ai-service-will-transcribe-conference-calls-in-real-time-for-you (en anglais seulement).

Notes de fin

1 McCarthy, J., et coll. (2006).

2 Issa, H., T. Sun, et M. A. Vasarhelyi (2016).

3 Cour des comptes européenne (2019), « La Cour des comptes européenne se penche sur l’utilisation des nouvelles technologies d’imagerie à des fins de suivi de la PAC »,

https://www.eca.europa.eu/fr/Pages/NewsItem.aspx?nid=12475

4 Sun, T. et M. A. Vasarhelyi (2017).

5 Torres, M. (2018).

6 Mayew, W. et M. Venkatachalam (2013).

7 CPA Canada (2019a).

8 Sun, T. et M. A. Vasarhelyi (2017).

9 Patriquin, M. (2019).

10 « Ai Auditor », site Web de MindBridge, https://www.mindbridge.ai/products/ai-auditor/.

11 « Auditors Deep Learning Dashboard », site Web de SageTea, https://sagetea.ai/product/auditors-deep-learning-dashboard/.

12 Site Web d’AuditMap, https://auditmap.ai/.

13 Guszcza, J., et coll. (2018).

14 ISACA (2018).

15 IIA (2018).

16 Drew, J. (2019).

17 Larson, J., S. Mattu, L. Kirchner, et J. Angwin (2016).

18 Hempel, J. (2018).

19 Knight, W. (2017).

20 IIA (2018).

21 Davenport, T. (2016).

22 Axson, D. A. J. (2015).

23 Maxmen, A. (2018).

24 Persico, F. (2017).

Consultez les autres Regards sur la recherche