Dans les entités du secteur public, les responsabilités de surveillance n’incombent pas toutes à un seul organe ou niveau hiérarchique; elles sont réparties parmi les différents niveaux ou échelons. Le présent Guide porte essentiellement sur les responsabilités de surveillance des niveaux hiérarchiques supérieurs dans deux situations précises (les organismes, les conseils, les commissions ou les autorités, d’une part, et les initiatives majeures dans les ministères, d’autre part) et nous n’y abordons aucunement la gestion quotidienne et les contrôles courants (qui relèvent des niveaux hiérarchiques opérationnels et tactiques). Nous proposons plus bas dans le texte une courte vue d’ensemble d’autres situations afin d’illustrer la diversité des rôles de surveillance dans les organizations du secteur public.

Ainsi, dans une seule entité – soit une société d’État, un organisme, un conseil, une commission ou une autorité –, les différentes responsabilités de surveillance sont réparties entre divers gestionnaires et organes ainsi qu’entre diverses fonctions :

- Les cadres hiérarchiques des opérations – Ils surveillent les opérations au cours desquelles les transactions courantes sont saisies et traitées;

- Les fonctions de surveillance tactique – Ce sont des pôles de compétence centralisés comme les finances, la gestion des risques, la conformité et les ressources humaines. Ces fonctions de surveillance tactique suivent, facilitent et coordonnent les activités des secteurs d’activité afin de veiller à ce que tout fonctionne efficacement, dans les limites du budget et le respect des politiques de l’entité;

- La haute direction – Elle dirige et supervise les activités de l’entité et élabore les stratégies d’ensemble en vue de les soumettre à l’approbation du conseil d’administration. Elle fournit aussi au conseil d’administration des observations sur l’atteinte des objectifs de l’entité;

- Le conseil d’administration – Responsable de la gouvernance de l’entité, il surveille les activités et la performance de la haute direction concernant la mise en œuvre des stratégies d’ensemble.

De plus, les sociétés d’État et les autres entités similaires sont surveillées par le ministre de tutelle qui leur est désigné et peuvent en plus l’être par l’un des nombreux organismes de réglementation indépendants, selon le secteur économique où elles exercent leurs activités ou encore selon l’autorité étatique concernée.

À la figure 4, nous illustrons une situation où un ministère provincial de la santé surveille un certain nombre d’autorités régionales de la santé, qui elles-mêmes surveillent les activités de plusieurs hôpitaux de leur région respective. Dans cet exemple, le président du conseil d’administration de chacune des autorités régionales de la santé rend compte au ministre. Quant à la figure 5, nous y illustrons le cas où un organisme de réglementation – en l’occurrence une commission de l’énergie – surveille un certain nombre de producteurs d’énergie et leurs différentes centrales électriques. La commission de l’énergie est elle-même surveillée par un ministre.

Figure 4

Surveillance d'entités indépendantes par un ministère

Figure 5

Surveillance d'un organisme de réglementation

Cela dit, les organismes centraux ont eux aussi des responsabilités de surveillance qui leur sont propres – ces responsabilités se concentrent sur la mise en œuvre des politiques essentielles par les ministères et organismes publics. À la figure 6, nous illustrons le cas d’un organisme central qui surveille la mise en œuvre des politiques relatives à la gestion de grands projets de l’État.

Figure 6

Surveillance de la mise en œuvre d'une politique sur les grands projets publics par un organisme central

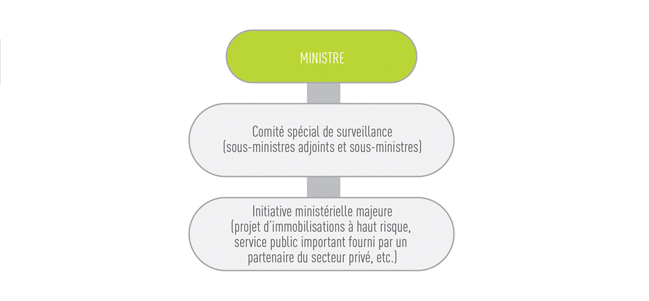

Enfin, il est possible d’instaurer des mécanismes internes de surveillance des initiatives majeures au sein des ministères ou des organismes publics. À la figure 7, nous illustrons le cas où un comité spécial constitué de sous-ministres adjoints et d’un sous-ministre a été créé pour surveiller une initiative majeure. Responsable de rendre des comptes au ministre, ce comité n’intervient pas dans la gestion quotidienne de l’initiative.

Figure 7

Surveillance d'une initiative majeure par un comité spécial créé au sein d'un ministère

En ce qui concerne les initiatives majeures (projets, programmes et services essentiels du secteur public), ce Guide couvre les responsabilités de surveillance exercées par le ministre et par tout autre organe spécial de surveillance créé aux fins de surveiller le projet, programme ou service en question.

Pour ce qui est des organismes, conseils, commissions et autorités, nous abordons les responsabilités de surveillance exercées par un conseil d’administration ou un organe de surveillance équivalent, ainsi que celles qui incombent au ministre chargé de surveiller ce conseil d’administration ou cet organe de surveillance.

Nous traitons de manière plus détaillée ces deux situations distinctes un peu plus loin dans cette première partie du Guide (Concepts et contexte) et elles sont aussi le sujet principal de la partie suivante consacrée aux méthodes d’audit. Certes, dans ce Guide, nous ne donnons pas d’indications spécialement adaptées à l’audit de la surveillance d’un organisme de réglementation non gouverné par un conseil d’administration ou un organe de surveillance équivalent, mais les auditeurs intéressés par ce thème peuvent utiliser et adapter les exemples (indicateurs, questions, objectifs, critères) fournis, au gré de leurs besoins. Certains conseils peuvent également servir de point de départ pour auditer les mécanismes de surveillance communs au sein de ministères.