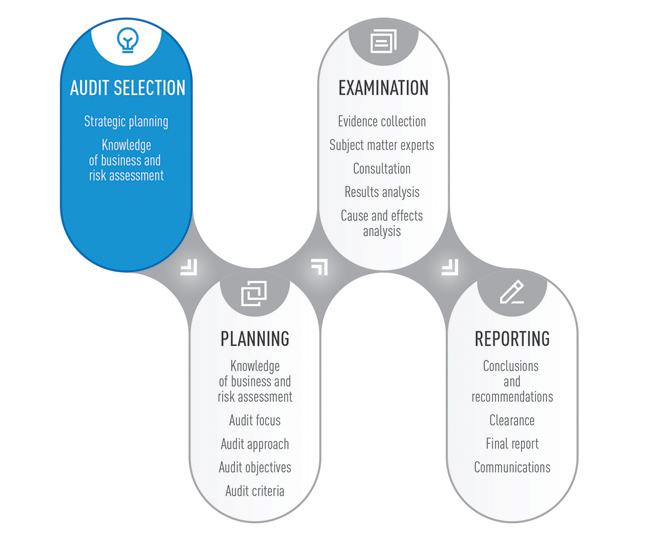

La première phase d’un audit de performance consiste à sélectionner un thème. Les pratiques et les critères utilisés pour choisir le thème d’audit varient d’un Bureau à l’autre.

Dans certains cas, les audits sont exigés par la loi, comme les examens spéciaux des sociétés d’État fédérales prévus par la Loi sur la gestion des finances publiques. Dans d’autres cas, une assemblée législative ou un ministre peut présenter une demande spéciale afin que le vérificateur général mène un audit précis (comme l’audit de 2011 sur la surveillance des commissions d’épuration des eaux usées au Nouveau‑Brunswick). Ces demandes sont souvent faites après un événement grave et visent à en déceler la cause et à empêcher qu’il se reproduise.

Cependant, la plupart du temps, les bureaux d’audit interne et d’audit législatif du Canada ont toute latitude pour choisir (ou du moins proposer) leurs propres thèmes d’audit. Souvent, le choix du thème se fait dans le cadre du processus de planification stratégique du bureau d’audit. Ce processus fait généralement intervenir les directeurs principaux des bureaux d’audit, qui prennent les décisions en se fondant sur les renseignements obtenus au moyen d’une analyse des risques (ou d’une autre méthode) ainsi qu’en tenant compte de toute contrainte imposée par le calendrier de l’audit, les ressources et les compétences disponibles, et l’auditabilité du thème. Dans certains bureaux d’audit, un gestionnaire d’audit peut avoir la responsabilité de sélectionner le thème d’audit (ou tout au moins d’en proposer un à des fins d’approbation).

Dans ce guide, nous suggérons que l’importance accordée à la surveillance peut également influer sur la sélection du thème. En outre, les activités visant à développer une connaissance des activités et à évaluer les risques sont généralement effectuées tant au moment de sélectionner le thème (voir ci-dessous) qu’à celui de planifier en détail l’audit de performance (voir les sections suivantes du Guide), quoique avec différents niveaux de détail.

Comme il existe des responsabilités de surveillance dans chaque entité du secteur public, il est peu probable que les bureaux ou gestionnaires d’audit décident d’abord d’auditer la surveillance et mènent ensuite une analyse visant à établir le ministère ou l’organisme qui se prêterait le mieux à l’audit. Au contraire, il y a une forte probabilité qu’ils ont déjà une idée précise de l’entité, du programme ou de l’enjeu horizontal (enjeu pour lequel les responsabilités incombent simultanément à plusieurs ministères) à auditer. Dans ce cas, leur principale tâche consiste à établir si l’audit doit couvrir les responsabilités de surveillance du programme, du projet, du service public ou de l’entité (ou encore groupe d’entités).

Pour prendre cette décision, l’équipe d’audit doit :

- acquérir une connaissance préliminaire des activités de l’entité;

- évaluer l’importance d’une surveillance adéquate pour l’atteinte des objectifs déclarés de l’entité;

- évaluer s’il existe des signes indiquant que la surveillance a été inefficace et a compromis l’atteinte des objectifs de l’entité.

De nombreux signes peuvent indiquer des lacunes en matière de surveillance :

- d’importants dépassements de coûts, des retards, de nombreuses plaintes, l’accroissement des risques et une mauvaise performance en regard des cibles fixées;

- des réunions irrégulières du conseil d’administration ou du comité, une mauvaise documentation (c’est-à-dire absente, incomplète, ambiguë ou inexacte) à l’appui d’importantes décisions, et l’absence d’information sur la performance;

- l’absence de mesures correctives ou de progrès significatifs par rapport aux observations et recommandations d’un audit précédent.

Les auditeurs peuvent rechercher les signes susmentionnés ou d’autres, les documenter, puis utiliser ces renseignements dans le cadre de leur analyse afin d’établir si la surveillance constitue un facteur de risque important pour la réussite du projet, du programme ou de l’entité. Pour cela, ils peuvent notamment essayer de répondre aux questions suivantes :

- Les lacunes en matière de surveillance peuvent-elles empêcher l’entité d’atteindre ses objectifs ou d’exécuter adéquatement son mandat?

- Les lacunes en matière de surveillance peuvent-elles avoir de graves conséquences pour l’entité, ses clients ou le public?

Lorsque la surveillance constitue un facteur de risque important, les auditeurs doivent envisager d’inclure un ou plusieurs champs d’enquête à cet égard dans leur plan d’audit. Ces champs d’enquête peuvent porter sur l’un ou l’autre des éléments suivants :

- la conception des structures et des systèmes de surveillance (notamment la structure, le mandat, les rôles et responsabilités, l’indépendance, les exigences en matière de compétences et d’expérience de l’organe de surveillance);

- les résultats et l’efficacité de ces structures et systèmes (performance dans l’exécution du mandat de surveillance; conformité aux lois, règlements d’application et règlements administratifs; suivi de la performance; présentation de l’information; etc.).