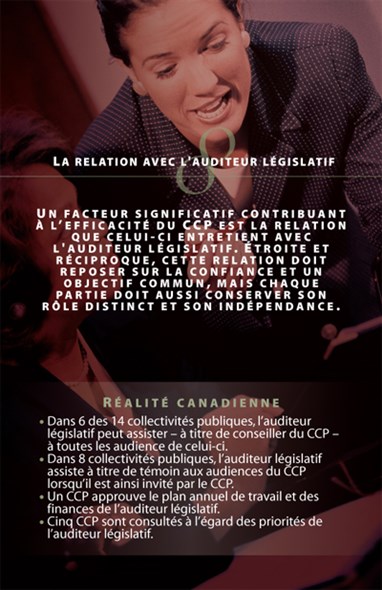

Utilisation d’une information indépendante

Pour effectuer son travail et surveiller la mise en œuvre des politiques du gouvernement, le CCP doit pouvoir compter sur une information crédible et fiable. Le CCP peut :

- compter sur les résultats de l'audit d’attestation des comptes publics effectué par l'auditeur législatif;

- compter sur les rapports de l'auditeur législatif comme source crédible d’informations indépendantes sur l’administration des programmes gouvernementaux.

Collaboration avec l'auditeur législatif et appui mutuel

L’efficacité du CCP peut être optimisée si le comité et l'auditeur législatif collaborent et sont capables de s’appuyer mutuellement.

Pratiques à considérer