Contexte

Depuis sa création en 1980, la CCAF-FCVI (aujourd’hui la Fondation canadienne pour l’audit et la responsabilisation) travaille en étroite collaboration avec le Conseil canadien des comités des comptes publics (CCCCP) pour concevoir des moyens novateurs servant à mieux outiller les CCP canadiens et à accroître la coopération entre les CCP et les auditeurs législatifs.

Notre tout premier travail de recherche d’importance a consisté à examiner le rôle et la fonction des comités des comptes publics canadiens et des auditeurs législatifs. En 1981, nous publions notre premier rapport de recherche, intitulé Les commissions des comptes publics et les vérificateurs législatifs. Une plus grande imputabilité. En 1989, le CCCCP publie des lignes directrices dont devrait s’inspirer un comité des comptes publics canadien modèle. S’ensuit la production d’un grand nombre d’études et la mise au point de ressources destinées aux CCP.

Notre tout premier travail de recherche d’importance a consisté à examiner le rôle et la fonction des comités des comptes publics canadiens et des auditeurs législatifs. En 1981, nous publions notre premier rapport de recherche, intitulé Les commissions des comptes publics et les vérificateurs législatifs. Une plus grande imputabilité. En 1989, le CCCCP publie des lignes directrices dont devrait s’inspirer un comité des comptes publics canadien modèle. S’ensuit la production d’un grand nombre d’études et la mise au point de ressources destinées aux CCP.

Plus récemment, nos recherches et outils ont permis d’évaluer les tendances en matière d’efficacité au sein des CCP et de déterminer un ensemble de bonnes pratiques pouvant renforcer la capacité des CCP. Nous avons fondé notre Guide visant le renforcement des comités des comptes publics, paru en 2006, sur les résultats d’un sondage mené auprès des 14 CCP canadiens en 2004. À partir des travaux de recherche de 2004 et du guide qui en a résulté en 2006, nous avons élaboré un modèle de « comité des comptes publics efficace ». Depuis 2006, nous utilisons et adaptons ce modèle dans le cadre des nombreuses séances d’orientation et autres ateliers que nous offrons partout au Canada (voir tableau ci-après).

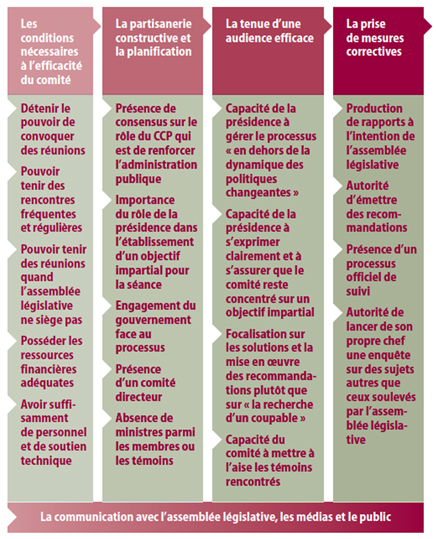

En 2007, le CCCCP nous a demandé de définir une vision pour le « CCP du futur », et d’y énoncer des concepts clés en vue de guider les CCP pour les dix années à venir (voir encadré ci-dessous).

|

À la réunion de 2007 du CCVL et du CCCCP, nous avons a présenté trois concepts clés pour le « CCP du futur »

|

En 2008, de concert avec le cabinet KPMG et l’Institut de la Banque mondiale, la CCAF-FCVI a mené un sondage sur les pratiques adoptées par les CCP au Canada. Les résultats, présentés à la conférence annuelle conjointe du CCCCP et du Conseil canadien des vérificateurs législatifs (CCVL), tenue à Whitehorse en 2008, ont permis d’obtenir un « instantané » des activités qu’effectuaient à ce moment-là les CCP dans l’ensemble du Canada. Les résultats ont aussi mis en lumière quelques tendances, préoccupations et problèmes propres aux CCP canadiens.

À cette conférence à Whitehorse, certains membres du CCCCP nous ont proposé de préparer un document concis et facilement accessible sur les principaux sujets et problèmes ayant surgi et concernant les CCP. Ils ont suggéré que ce document inclue :

- les pratiques d’avant-garde utilisées par les CCP au Canada;

- une réflexion récente sur les pratiques des CCP (c.-à-d. le rôle des CCP dans la communication de la valeur ajoutée);

- les tendances et les progrès récents.

À la demande du CCCCP, nous avons accepté de tracer les grandes lignes des caractéristiques ou attributs d’un CCP efficace et avons préparé une version provisoire du présent document afin que les attributs proposés fassent l’objet de discussions à la conférence du CCCCP et du CCVL de 2009, tenue à Edmonton. Dans cette tâche, nous nous sommes fondés sur de nombreux éléments : les résultats de nos propres travaux (études, sondages, exposés et rapports); des discussions tenues avec le CCCCP et ses membres; ainsi que des recherches menées par d’autres institutions, dont l’Institut de la Banque mondiale.

En 2013, nous avons réalisé un nouveau sondage auprès des 14 CCP canadiens et avons présenté les résultats à la Conférence annuelle du CCCCP et du CCVL à Regina en août. En 2014, nous avons mis à jour les sections Tendances canadiennes (rebaptisée Réalité canadienne) et Faits saillants de la pratique pour chacun des douze attributs en se fondant sur les données provenant du dernier sondage et des entretiens tenues avec les CCP de tout le Canada. Dans certains cas, nous avons aussi mis à jour les Pratiques à considérer.

Les attributs devraient convenir à toute collectivité publique au Canada. Cependant, différentes réalités institutionnelles ou politiques peuvent empêcher l’adoption uniforme des pratiques. Il se peut que certaines collectivités publiques considèrent une pratique particulière comme étant souhaitable, mais non réalisable. La faisabilité peut dépendre de facteurs comme : la période du cycle électoral; la structure du système de comités; les ressources disponibles; la position majoritaire ou minoritaire du gouvernement; et l’existence de pratiques potentiellement incompatibles. Bref, il est évident que toutes les façons proposées pour s’approprier un attribut ne pourront s’appliquer à toutes les collectivités publiques et qu’en conséquence, les pratiques choisies varieront d’une collectivité à une autre.

Les 12 attributs proposés, sur lesquels le Conseil canadien des comités des comptes publics s’est penché, portent sur les points suivants :